Imagine ganhar R$ 35 mil na loteria quando você tem apenas R$ 42 na conta — e ainda assim terminar aquele dia sem um centavo, devendo mais de R$ 200 mil.

Confira o artigo em áudio:

Foi o que aconteceu com o empresário Delano Zonta, cuja história é o ponto de partida de uma reportagem publicada no G1 pela jornalista Isabela Bolzani. Zonta havia falido três vezes e acumulado mais de R$ 230 mil em dívidas — entre cartão de crédito, cheque especial e empréstimos contraídos para pagar empréstimos anteriores. Quando ganhou na quina da Mega-Sena, entregou tudo ao banco em menos de quatro horas. Saiu do banco com as contas momentaneamente zeradas — mas ainda devendo R$ 216 mil.

“Aquele foi um dos piores dias da minha vida”, disse ele. “Mas também foi o dia em que decidi que não dava mais para continuar assim.”

Foram quase quatro anos de disciplina, reorganização e apoio da esposa até quitar a última parcela — de apenas R$ 316 — em janeiro de 2020. Hoje, Zonta vive de educação financeira.

A reportagem também traz outros casos reais. Uma mulher teve o celular roubado e criminosos contrataram R$ 150 mil em empréstimos no seu nome — transformando uma dívida de R$ 30 mil em R$ 112 mil pelos juros do cheque especial. Outra secretária se endividou em quase R$ 100 mil ao tentar ajudar um parceiro romântico — sem perceber que estava sendo manipulada financeiramente.

O pano de fundo é o lançamento do Desenrola 2.0, programa do governo federal de renegociação de dívidas. Especialistas são unânimes: programas assim têm efeito limitado se não vierem acompanhados de mudança de comportamento. Uma das planejadoras financeiras entrevistadas resume bem: “Do ponto de vista estrutural, é apenas enxugar gelo.”

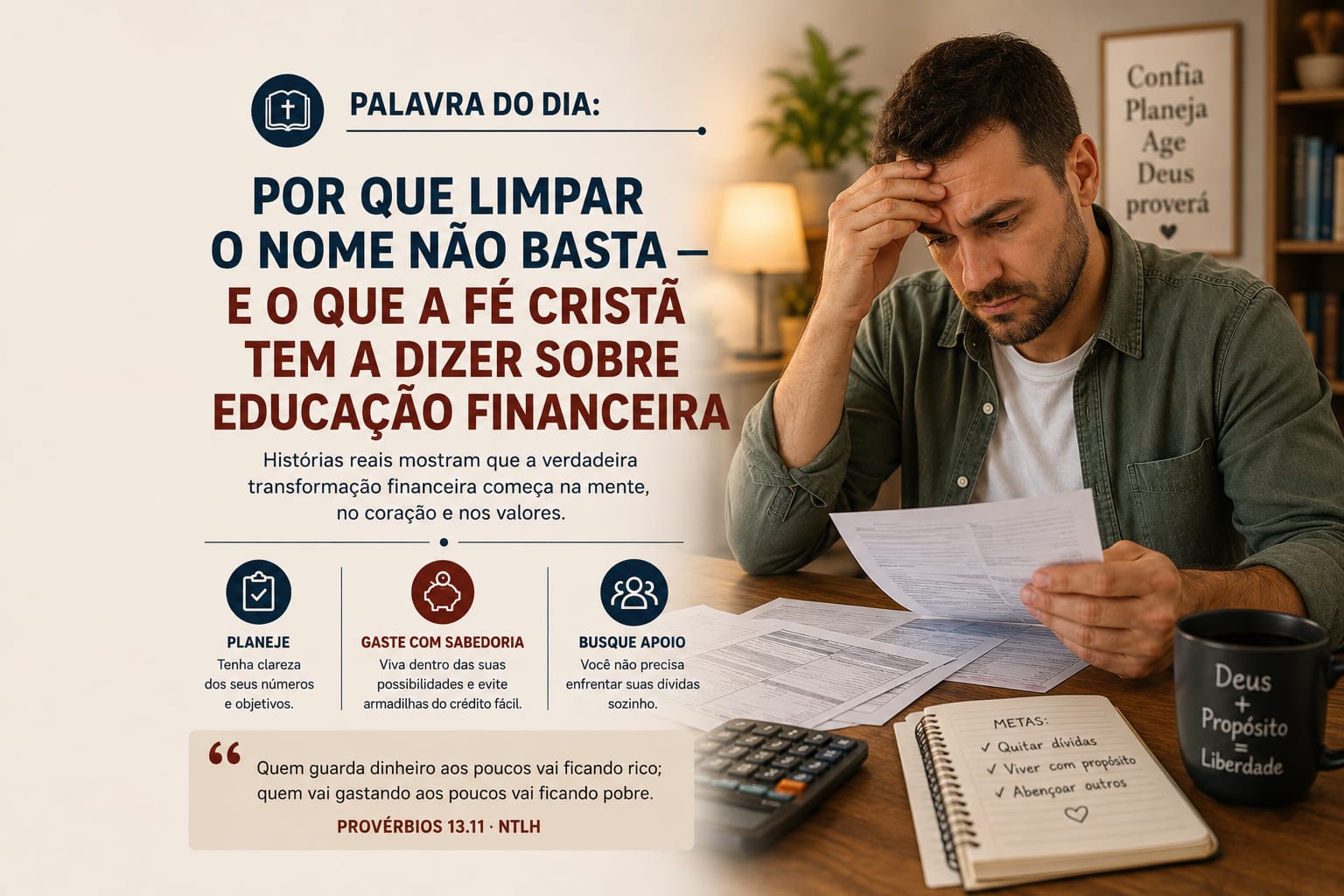

O diagnóstico dos especialistas aponta três causas principais do endividamento crônico no Brasil: crédito fácil e irresponsável, pressão social para manter padrão de vida acima da renda — e a ausência de educação financeira desde a infância.

A história de Delano Zonta poderia ser a história de muita gente que nos ouve agora. E ela revela algo que vai muito além do problema financeiro: revela um problema de caráter — não no sentido de julgamento moral, mas no sentido de formação interior.

Ele mesmo reconhece: “O problema do Brasil não é só a falta de crédito ou os juros altos. As pessoas não aprendem desde crianças a lidar com dinheiro.” Isso é uma questão de discipulado — de formação que começa em casa, que passa pela escola e que, para o cristão, deveria passar pela Igreja também.

O ponto mais preocupante desta reportagem é o papel do sistema bancário. Enquanto Tatiana buscou ajuda na agência, a gerente aumentou o limite do cheque especial. Isso não é orientação financeira — é predação financeira. O crédito fácil, como ela mesma disse, “é o canto da sereia.” E o cristão precisa ter discernimento para reconhecer esse canto antes de se afundar.

O ponto positivo e inspirador é a virada de Delano. Não veio da loteria — veio da decisão. De um pior dia que se tornou o dia da mudança. Isso é graça operando através da crise. É o padrão bíblico: o fundo do poço como ponto de partida para a transformação.

A Igreja tem um papel aqui. Não apenas para pregar sobre mordomia cristã uma vez por ano — mas para criar cultura de responsabilidade financeira dentro das famílias, das células, das comunidades.

O que a Bíblia diz

“O devedor é escravo do credor.”

— Provérbios 22.7 · NTLH

A Bíblia não romantiza a dívida. Ela a chama pelo nome certo: escravidão. Quem deve não tem liberdade — suas decisões financeiras não são mais suas. Cada parcela é uma corrente. Isso não é condenação a quem está endividado — é diagnóstico honesto para quem quer sair dessa situação.

“Planos bem elaborados dão bom resultado; agir precipitadamente leva à ruína.”

— Provérbios 21.5 · NTLH

O oposto do endividamento impulsivo é o planejamento deliberado. A Bíblia valoriza o pensamento de longo prazo — poupar, planejar, prever. O mesmo Provérbios que elogia a formiga que guarda no verão para o inverno (Pv 6.6–8) está falando sobre finanças com dois mil anos de antecedência.

“Não devam nada a ninguém, a não ser o amor que nos devemos uns aos outros.”

— Romanos 13.8 · NTLH

Paulo não está proibindo contratos ou financiamentos — está estabelecendo um princípio de vida: viva dentro das suas possibilidades. A única dívida que não precisa ser quitada é a do amor ao próximo. Tudo o mais deve ser honrado com responsabilidade.

“Quem guarda dinheiro aos poucos vai ficando rico; quem vai gastando aos poucos vai ficando pobre.”

— Provérbios 13.11 · NTLH

Riqueza — ou estabilidade financeira — é construída aos poucos, com disciplina. Não vem de uma aposta, não vem de um golpe de sorte, não vem de um empréstimo. Vem da constância de hábitos corretos repetidos ao longo do tempo.

Orientações práticas

- Faça o diagnóstico honesto agora. Pegue uma folha de papel ou abra uma planilha e escreva todas as dívidas — valor, taxa de juros e parcela mensal. Sem esconder, sem suavizar. Quem não enxerga o tamanho real do problema não consegue sair dele. Os especialistas da reportagem chamam isso de “diagnóstico financeiro” — e é o primeiro passo obrigatório antes de qualquer negociação ou renegociação.

- Desconfie do crédito fácil — especialmente nos momentos de crise. Quando a situação aperta, o banco oferece limite maior, crédito pré-aprovado e refinanciamento com parcelas que “cabem no bolso”. Isso não é ajuda — é armadilha. A solução para uma dívida nunca é outra dívida. O passo correto é cortar gastos, renegociar com desconto e construir reserva — mesmo que aos poucos — antes de qualquer nova contratação de crédito.

- Quebre o silêncio e busque ajuda. Delano disse que uma das piores coisas do endividamento é a solidão — a vergonha de falar. Mas lidar com tudo sozinho torna a saída muito mais difícil. Conte para o cônjuge. Busque um planejador financeiro. Procure grupos de apoio. Dentro da Igreja, proponha conversas sobre finanças. A vergonha que cala é a mesma que aprisiona.

Se você está endividado agora, ouvindo essa mensagem e sentindo aquele peso familiar de quem sabe que as contas não fecham — saiba que não está sozinho. E saiba que tem saída.

Delano Zonta ficou quatro anos pagando as consequências de décadas de escolhas ruins. Não foi rápido. Não foi fácil. Mas foi possível. E a virada não começou quando ganhou na loteria — começou quando decidiu que não dava mais para continuar assim. A decisão veio antes do dinheiro. Sempre vem.

A Bíblia não promete que Deus vai pagar suas dívidas por milagre. Mas promete sabedoria a quem pede — e força para construir com as próprias mãos o que foi destruído por hábitos ruins. Deus não abandona quem decide mudar. Ele providencia o caminho para quem dá o primeiro passo.

Começa com honestidade. Continua com disciplina. E sustenta com fé.

Por Aloísio Lucas – Diretor Artístico da 107,5 FM.

Imagem: IA

Compartilhe!